Umwidmungszuschlag: Neuer Entwurf des BBG 2025

Was der Entwurf des Budgetbegleitgesetzes 2025 für künftige Grundstücksverkäufe nach Umwidmung bedeutet.

Seit nunmehr 13 Jahren unterliegt der Privatverkauf von Liegenschaften (differenziert nach „Alt“- und „Neuvermögen“) der Immobilienertragsteuer von 30 %. Auch bereits jetzt gab es gesonderte, gesetzlichen Bestimmungen im Falle von Altvermögen und erfolgten Umwidmungen nach dem 31.12.1987.

Das Budgetbegleitgesetz 2025 (BBG 2025) beinhaltet nun eine weitere Sonderregelung im Zusammenhang mit Umwidmungen. Die atypischen Wertsteigerungen in Folge von Umwidmungen von Grundstücken sollen bei der Realisierung durch einen Verkauf einer erhöhten Besteuerung (Umwidmungszuschlag) unterzogen werden.

- 30 % auf den Veräußerungsgewinn von Grund und Boden (Verkauf von Grund und Boden bzw. Aufteilung bei Verkauf von bebauten Liegenschaften)

- Umwidmung (bisherige Begriffsbestimmung) nach dem 31.12.2024

- mit dem Veräußerungserlös begrenzt

- Anwendung:

- sowohl bei „Alt“- und „Neuvermögen“

- keine Unterscheidung nach ent- oder unentgeltliche Übertragungen

- nur im Falle von positiven Einkünften

- betrieblicher und außerbetrieblicher Bereich

- sowohl bei „Alt“- und „Neuvermögen“

Umwidmungszuschlag: Neuer Entwurfs des BBG 2025.

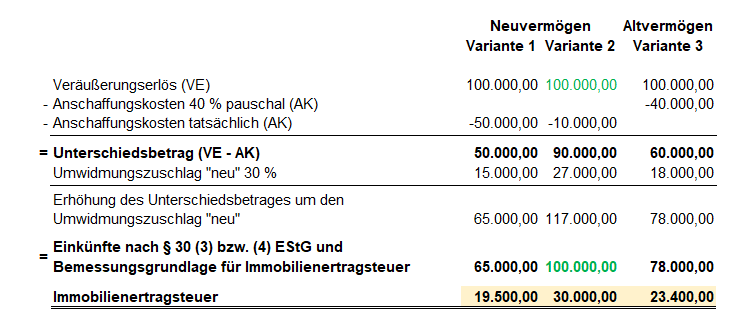

Zur Verdeutlichung ein an die Erläuterungen zum BBG angelehntes Beispiel: A hat im Jahr 2010 (Var.3 im Jahr 1999) unbebautes Grünland um € 50.000,00 (Var. 1) und € 10.000,00 (Var.2) erworben. Im Jahr 2025 wird dieses in Bauland umgewidmet, anschließend verkauft A das unbebaute Grundstück um € 100.000,00 (der Sondersteuersatz 30 % gemäß § 30a Abs. 1 gelangt zur Anwendung).

Fazit

Bei Sachverhalten wie in Var.2, in welchen die Begrenzung mit dem Veräußerungserlös zur Anwendung kommt, können defacto keine Anschaffungskosten mehr in Abzug gebracht werden, was schlussendlich zu einer umstrittenen Umsatzbesteuerung führen würde.

Ebenso sei kritisch erwähnt, dass bei Altvermögensachverhalten wie in Var. 3 unter Berücksichtigung des neuen Umwidmungszuschlages sich die durchgerechneten Anschaffungskosten nur mehr mit 22 % pauschal auswirken.

Da es sich derzeit noch um einen Gesetzesentwurf handelt, bleibt die finale Ausgestaltung abzuwarten.

Kontaktieren Sie uns gerne frühzeitig für eine individuelle Beratung und Einschätzung zu Ihrem Grundstück, um mögliche steuerliche Auswirkungen durch das BBG 2025 zeitgerecht zu erkennen.